Что такое УПД и как его правильно заполнить

Главное о документе, который скоро станет обязательным при ЭДО.

УПД (универсальный передаточный документ) действует с 2013 года. Большинство компаний и ИП применяют его добровольно. Но с 2026 года он станет обязательным при электронном документообороте.

В этой статье редакции «Управление» Skillbox Media помогаем подготовиться — рассказываем:

- что такое УПД;

- как он выглядит и из чего состоит;

- как заполнить УПД;

- где его можно сформировать онлайн;

- какие изменения ждут УПД в 2026 году.

В подготовке статьи помогли эксперты Berger International Group.

Что такое УПД и в каких случаях его используют

УПД — документ, который используют для подтверждения хозяйственных операций и их отражения в бухгалтерском и налоговом учёте. В УПД совмещены счёт-фактура и первичные отгрузочные документы:

- товарная накладная ТОРГ-12;

- накладная на отпуск материалов на сторону М-15;

- акт выполненных работ или оказанных услуг;

- акт приёма-передачи объекта основных средств ОС-1;

- акт приёма-передачи имущественного права;

- товарный раздел товарно-транспортной накладной 1-Т.

УПД можно применять, чтобы оформить операции отгрузки товаров, передачи имущественных прав, результатов выполненных работ и оказанных услуг.

Более того, можно составить общий УПД сразу на несколько операций — например, если вы реализуете товары и связанные с ними услуги. Допустим, фирма продаёт двери, которые сама же устанавливает. Вместо накладной на дверь, акта на её установку и счёта-фактуры к ним она выпишет только УПД. То есть вместо трёх документов будет один.

Использовать УПД могут предприятия любой организационно-правовой формы, а также ИП. И не важно, на какой системе налогообложения они находятся.

Сейчас в большинстве случаев УПД применяют добровольно. Главное — отразить применение УПД в учётной политике и в договоре с контрагентом. Но для тех, кто работает с прослеживаемыми товарами, УПД обязателен.

Вместе с тем есть случаи, когда к УПД прибегать нельзя. А именно:

- продажа алкоголя и спиртосодержащей продукции;

- получение предоплаты.

В первом случае формируют товарно-транспортную накладную, во втором — обычный счёт-фактуру.

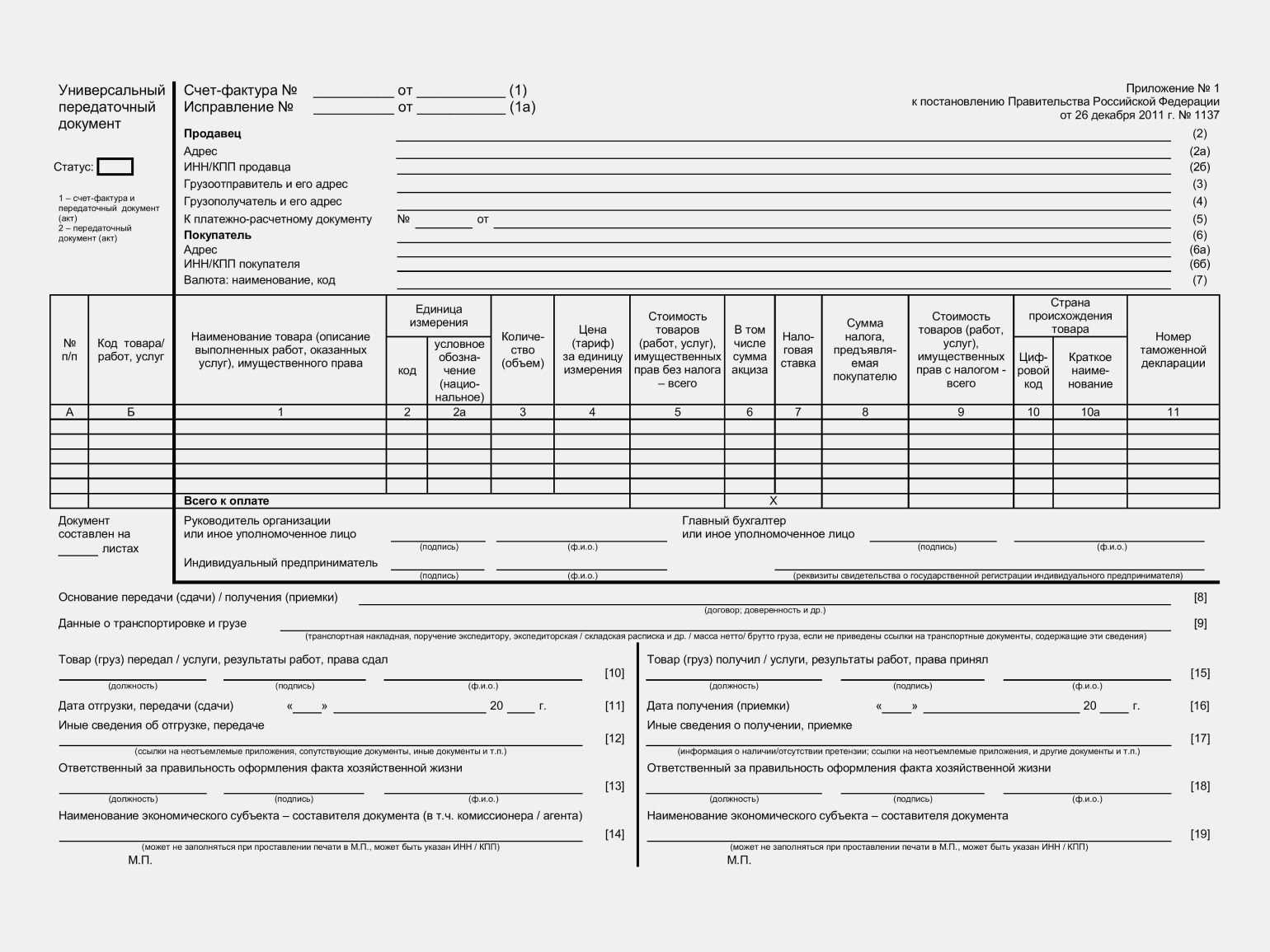

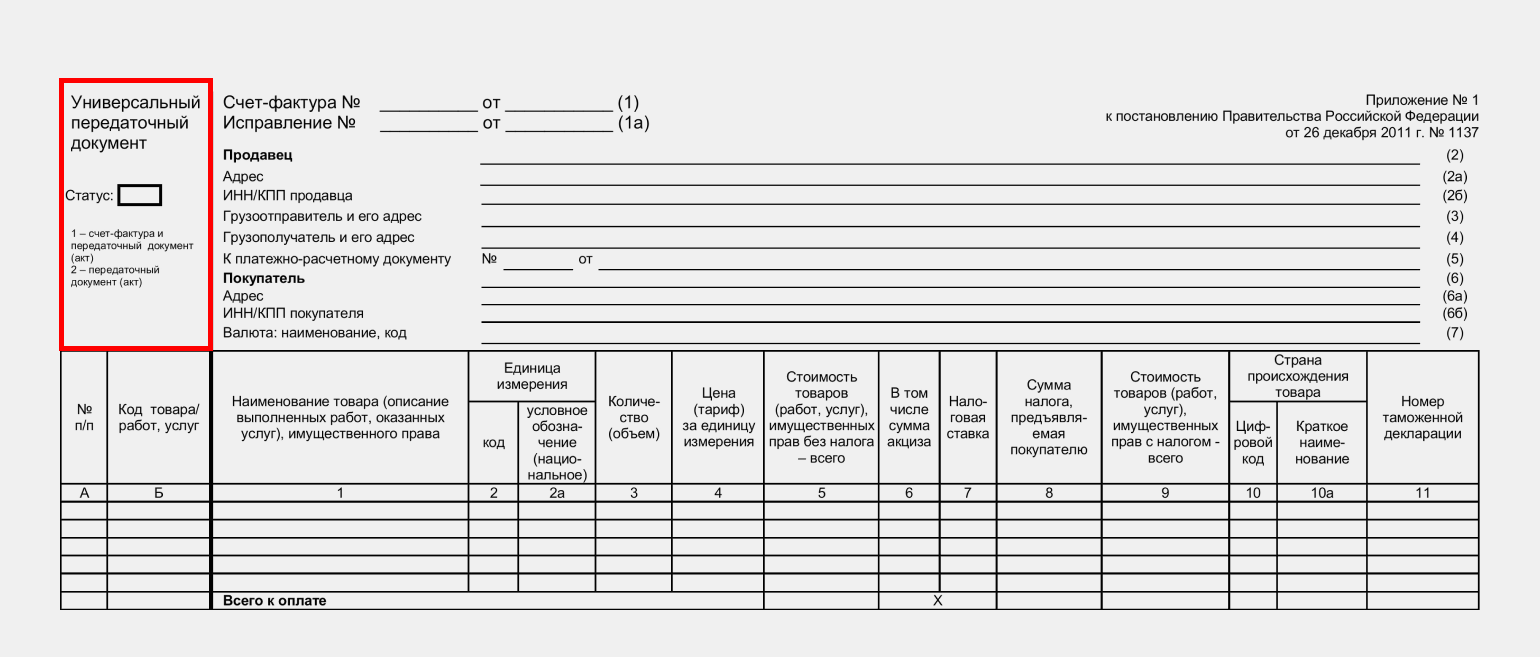

Как выглядит и из чего состоит УПД

Рекомендованная форма УПД приведена в приложении №1 письма ФНС от 21.10.2013 №ММВ-20-3/96@. Но за более чем 10 лет законодательство изменилось, и теперь форма УПД должна дополнительно учитывать положения из Постановления Правительства от 16.08.2024 №1096.

Визуально документ можно разделить на три части:

- описательная — реквизиты участников сделки;

- табличная — данные о предмете операции;

- подтверждающая — информация об ответственных лицах.

Часть УПД, которая выделена жирной чертой, относится к обязательным реквизитам счёта-фактуры.

Скриншот: «КонсультантПлюс» / Skillbox Media

Выше мы говорили, что УПД может использоваться как первичный документ или совмещать в себе первичный документ и счёт-фактуру. Какой документ перед вами, можно определить по его статусу — он указан в верхнем левом углу: цифра 1 или 2.

Скриншот: «КонсультантПлюс» / Skillbox Media

Если код статуса 2, УПД заменяет только первичный документ и заполняется с учётом правил, предусмотренных для этих документов, и статьи 9 Федерального закона от 06.12.2011 №402-ФЗ.

Если код статуса 1, к первичному документу добавляются функции счёта-фактуры. Это значит, что при заполнении нужно учесть требования пунктов 5 и 6 статьи 169 НК РФ и Правил заполнения счетов-фактур, утверждённых Постановлением Правительства от 26.12.2011 №1137.

Подробнее о том, как заполнить УПД, будем говорить в следующем разделе.

УПД можно оформлять как в бумажной форме, так и в электронной. Бумажная форма не регламентирована — налогоплательщик может доработать её под себя. А вот электронную форму как раз утверждает ФНС.

Как заполнить УПД

Рекомендации по заполнению отдельных реквизитов формы УПД приведены в приложении №3 письма ФНС от 21.10.2013 №ММВ-20-3/96@. В таблицах ниже разберём, как заполнить отдельные строки этого документа и о каких деталях важно помнить, — с учётом изменений от 2024 года.

Заполняем описательную часть.

| Строка | Название | Особенности заполнения |

|---|---|---|

| 1 | Дата составления и номер | Для статуса 1 указывается номер счёта-фактуры, для статуса 2 — накладной |

| 1а | Дата составления и номер | Заполняется в случае исправления |

| 2 | Наименование продавца | Полное и краткое наименование в соответствии с учредительными документами |

| 2а | Адрес продавца | Данные берутся из ЕГРЮЛ/ЕГРИП |

| 2б | ИНН/КПП продавца | Данные берутся из ЕГРЮЛ/ЕГРИП |

| 3 | Грузоотправитель и его адрес | Если грузоотправитель и продавец совпадают, пишут «он же» |

| 4 | Грузополучатель и его адрес | Если грузополучатель и покупатель — одно лицо, нельзя писать «он же». Только полные данные |

| 5 | Документ об оплате | Заполняется, если была предоплата |

| 5а | Данные документа об отгрузке | Название, номер и дата документа об отгрузке. Допустимо указать «тот же» |

| 6 | Покупатель | Данные из договора |

| 6а | Адрес | Данные из договора |

| 6б | ИНН/КПП покупателя | Данные из договора |

| 7 | Наименование и код валюты | Согласно Общероссийскому классификатору 014-2000 |

| 8 | Идентификатор госконтракта | Заполняется, когда поставка идёт по госконтракту |

Заполняем табличную часть.

| Графа | Название | Особенности заполнения |

|---|---|---|

|

А | Код товара | Можно писать артикул, можно — данные по ОКУН. А можно и не заполнять — реквизит законодательно не обязателен |

| 1б | Код вида товара | Заполняется, если товар был ввезён из стран ЕАЭС. Берётся из ТН ВЭД |

| 2 | Код единицы измерения товара | Согласно Общероссийскому классификатору ОК 015-94 |

| 6 |

В том числе сумма акциза |

Если не облагается акцизом, пишется «без акциза» |

|

7 |

Налоговая ставка |

Ставка налога на добавленную стоимость: без НДС, 0, 5, 7, 10, 20% (с 2026 года 22%) |

|

10 |

Цифровой код страны происхождения товара |

Заполняется, если товар произведён не в РФ |

|

10а |

Наименование страны происхождения товара |

Заполняется, если товар произведён не в РФ |

|

11 |

Регистрационный номер декларации |

Заполняется, если товар произведён не в РФ |

Графы 12–14 заполняют только при продаже прослеживаемых товаров. Но в этом случае УПД должен быть электронным.

Табличную часть подписывают руководитель и главный бухгалтер организации-продавца. Если это право передано другим сотрудникам, нужно указать реквизиты соответствующего приказа (распоряжения).

Заполняем подтверждающую часть.

| Строка | Название | Особенности заполнения |

|---|---|---|

| 10 | Основание сдачи/приёмки | Реквизиты договоров, соглашений, счетов на оплату и др. |

| 12/17 | Ответственный за отгрузку/приёмку | Должность, подпись, Ф. И. О. человека, ответственного за проведение операции |

| 13/18 | Дата сдачи/приёмки | Дата сдачи/приёмки |

| 15/20 | Ответственный за оформление сделки | Если это тот же человек, что и в строках 12/17, достаточно повторить должность и Ф. И. О. без подписи |

| 11, 14, 19 | Не обязательны к заполнению | |

| 16/21 | Наименование ответственных сторон | Указываются наименования продавца и покупателя. Если бухучёт продавца ведёт сторонняя организация, нужно указать её данные |

Где заполнить УПД онлайн бесплатно

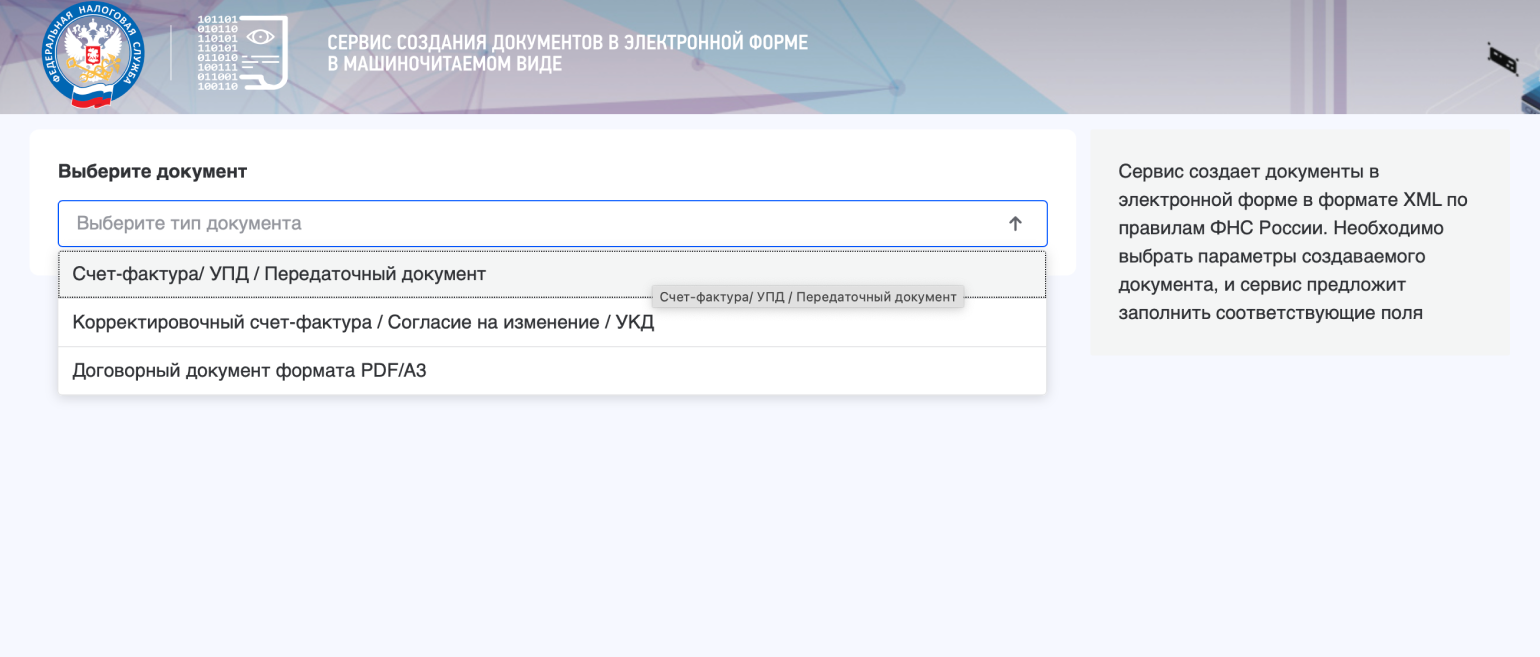

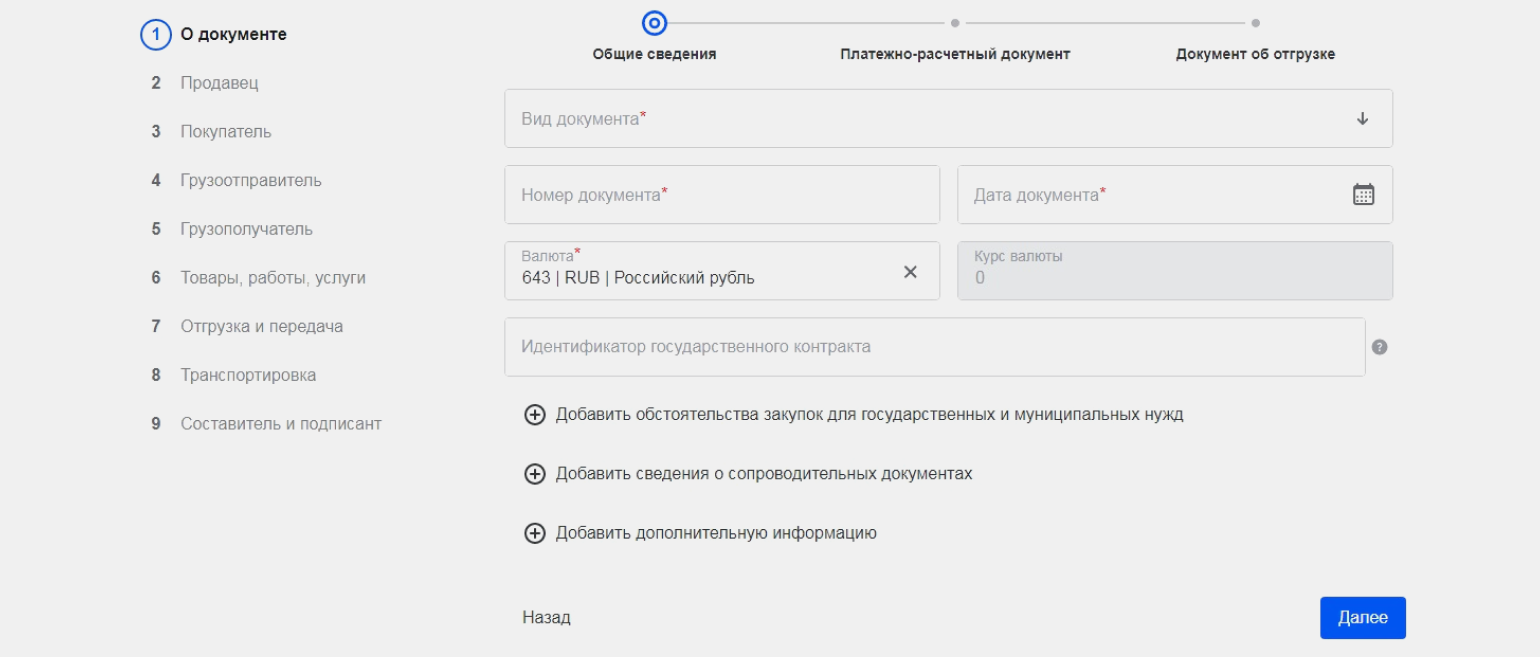

В интернете есть разные конструкторы, позволяющие заполнить УПД онлайн и бесплатно. Например, на сайте ФНС есть «Сервис создания документов в электронной форме в машиночитаемом виде».

Он предлагает выбрать нужный тип документа и выдаёт поля, которые нужно заполнить, — к некоторым из них даны подсказки.

Скриншот: ФНС / Skillbox Media

Скриншот: ФНС / Skillbox Media

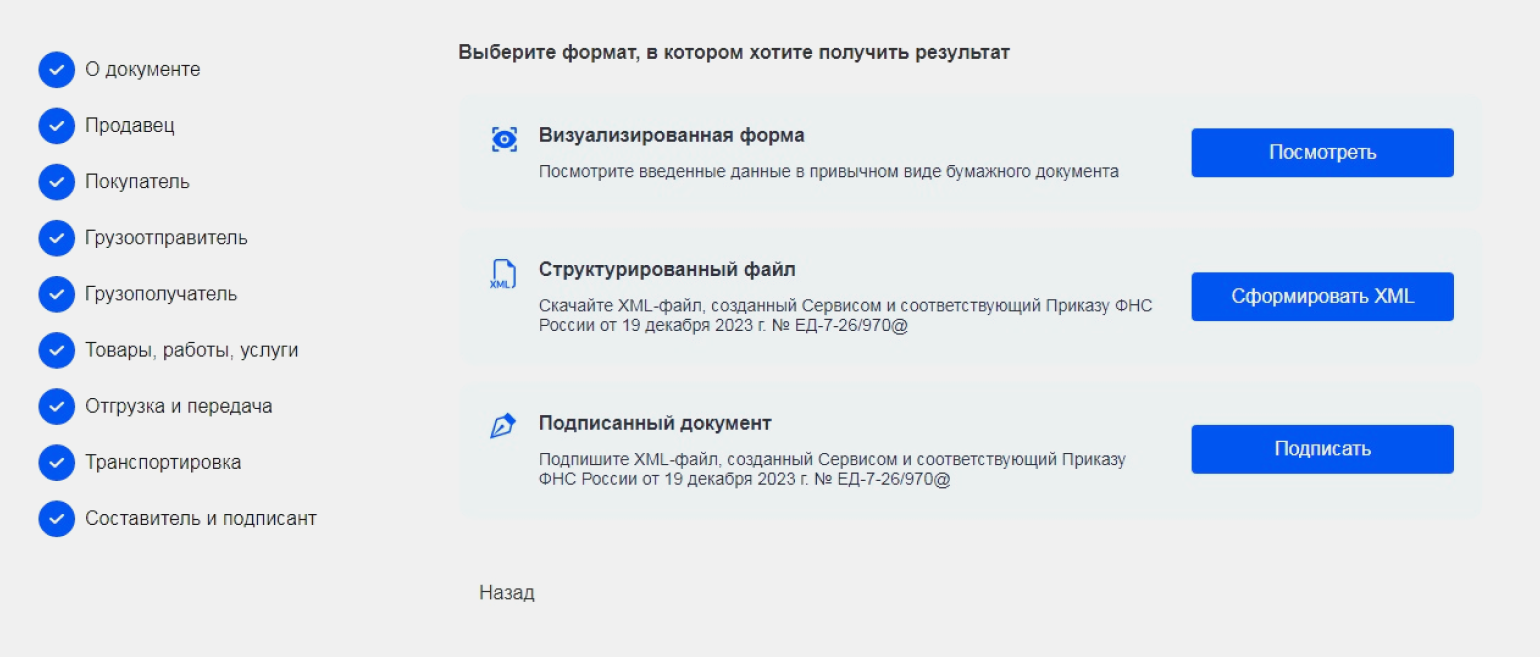

В результате сервис предлагает выбрать формат, в котором вы хотите получить заполненную форму УПД: в виде бумажного документа или в формате XML-файла. Также здесь можно подписать подготовленный УПД электронной подписью.

Какие изменения ждут УПД в 2026 году

С 1 января 2026 года УПД станет единственным документом, который можно будет использовать для подтверждения отгрузки при электронном документообороте.

Сейчас с помощью ЭДО можно отправлять и акт выполненных работ (оказанных услуг), и накладную ТОРГ-12. Но, согласно приказу ФНС от 20.01.2025 №ЕД-7-26/28, с 2026 года электронные форматы этих документов перестанут действовать — их нельзя будет передать даже контрагентам. Вместо них можно будет использовать только УПД.

Исключение — акт сдачи-приёмки ремонтных и строительных работ. Его можно будет оформлять по отдельному формату, утверждённому приказом ФНС от 28.07.2022 №ЕД-7-26/691.

Однако, если компания ведёт бумажный документооборот, переходить на УПД пока не обязательно — можно продолжать использовать привычные формы документов.

Главное об УПД в 5 пунктах

- УПД — документ, который может подтверждать и расходы по купле-продаже товаров, работ, услуг, и вычет по входному НДС. Он объединяет первичный документ и счёт-фактуру.

- В качестве какого документа используют УПД, определяют по его статусу. Статус 1 — перед нами первичка (например, накладная) и счёт-фактура. Статус 2 — только первичка.

- Предприятия и ИП, работающие с прослеживаемыми товарами, обязаны применять УПД. Остальные используют его по желанию — однако они должны отразить это в учётной политике и согласовать в договоре с контрагентом.

- УПД можно составить в бумажном или электронном виде. Бумажный вариант налогоплательщик вправе адаптировать под себя. Электронный регламентирует ФНС.

- С 1 января 2026 года при электронном документообороте отгрузку можно будет подтверждать только УПД. Использовать для этого накладную ТОРГ-12 и акт выполненных работ будет нельзя.

Как узнать больше о бухгалтерском учёте:

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это ответственность: административную, дисциплинарную и уголовную. В статье о бухгалтерском учёте рассказали о главных правилах и принципах его ведения.

- По итогам бухучёта составляют бухгалтерскую отчётность. Чтобы разобраться в её главных формах, прочитайте эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Также в Skillbox Media есть общая статья о бухгалтерской отчётности.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса выдают официальное свидетельство от «1C».

Больше материалов о бухгалтерии и налогах от редакции «Управление» Skillbox Media

- Системы налогообложения: что это такое, какие они есть и как между ними выбрать

- Оборотно-сальдовая ведомость: что это такое и как её сформировать

- Что такое бухгалтерские проводки и как их делать: объясняем на примерах

- Российский стандарт бухгалтерского учёта (РСБУ): что в него входит и как его соблюдать

- Что такое амортизация и как её начисляют в налоговом и бухгалтерском учёте

- Как устроена программа «1С: Бухгалтерия» и что в ней можно делать